■トピックス 「金融資産」

東京23区のマンションの価格は前年比マイナスながらも1億855万円と今年も1億超えで、億ションは憧れでなくなりました。中華系の購入が多いとも聞きますが、日本にはお金持ちが沢山いるんだなぁと驚きます。

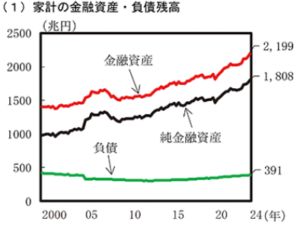

内閣府の資料を見ると、家計の金融資産残高はリーマンショック以降順調に伸びています。2012年半ばまで1500兆円で推移していましたが、2024年3月時点では2200兆円と約1.5倍に伸びています。

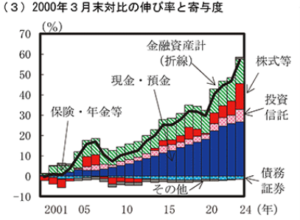

資産種類別にみると、現金・預金が一貫して増加しています。株式や投資信託も増えておりますが、2024年3月時点でも家計資産における割合は2割程度です。ちなみにアメリカは株式と投資信託で5割程度となっています。負債もあまり増えていないことから、お金を使わずに貯蓄する志向が変わっていないことがわかります。日銀の黒田バズーカが景気には効かなかったように、日本人のデフレマインドはなかなか変わりません。それでも一部のお金持ちが自宅投資をしていることになります。

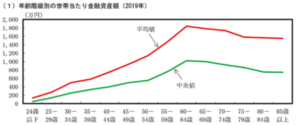

家計の資産を取り崩さない背景としては、長生きリスクや遺産への備え(子供の将来リスク)があるようです。個人的には加えて、戦後育ちの親による無駄使いはしてはいけないという教えが生きているように思います。ただ今までのところ年齢別に家計資産を追っていくと、60-64歳をピークにして、金融資産の大宗を占める預金については年齢が高まってもあまり変動せず、高齢者は公的年金や勤労等によってほとんどの消費活動をしていることがわかります。

平均寿命が90歳になろうとしていますので、60歳からでもあと30年ありますから、住宅を購入するなり、趣味や旅行等にお金を使うことも良い選択肢だと思います。

東京23区、特に都心6区のマンション価格は今までほどの急な上昇はないものの当面価格は下がらないと思います。都心志向の強まりと建築費の高騰が大きく、土地の供給も少ないことからマンションの供給が伸びないためです。ただ購入できる層のパイは小さくなっていますので、売行きは鈍化していくものと思います。その分賃料がファミリータイプ中心に上がり、全体として住宅費の占める割合は増えることでしょう。それなら購入したほうがよいと私は思います。資産性の高いマンションは都心となりますので、予算に合わせて中古も選択肢になります。

当社には不動産投資の相談に来られる方が多くいます。不動産価格は高値圏にあり、投資のタイミングとしては難しい時期です。そういった方々にも住宅ローンを使った自宅投資をお勧めしています。史上最低の金利を使って、自宅をより良い住み心地にして、かつ遺産に替えましょうというご提案です。

公開日: 2025年03月05日