■住宅市場と投資市場の動向

コラムvol16 令和5年11月28日号

先日、戸建て分譲大手の飯田グループの上半期の決算が出まして、販売不振により大幅な減益(△54%)となりました。オープンハウスの先期決算も出ましたが、先期は増収増益でしたが、来期予想は減益(△13%)となっております。これは戸建ておよびマンションの利益率の低下によるとのことです。戸建て、マンションのどちらも郊外の低額物件から売行きが悪くなっております。コロナ終焉に拠る都心集中の流れと、低額物件を購入していた層ほど物価高および金利高に大きな影響を受けているようです。

先のコラムでお伝えしたとおり、都心のタワマン等のシンボリックな物件は変わらず販売好調です。

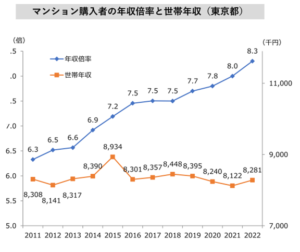

リーマンショック以来、不動産価格は上昇が続き、コロナ渦でさらなる上昇となりました。東京都における物件価格の年収倍率は戸建て、マンションともに約8倍です。23区や都心に限るとさらに高くなっております。返済負担率を適正と云われる25%、35年ローンでは、年収の6~7倍がひとつの目安です。最近年収倍率が話題されなくなった背景には、共働きによるダブルインカム世帯の増加およびペアローンの利用増加があげられます。パワーカップルと云われるご夫婦共に大手企業に勤めるご夫婦では2億円くらいの価格まで購入可能と云われております。低金利とともに、それが価格を押し上げている要因と云えます。

では今後住宅価格はどう動くのでしょうか。

よく言われるように作り手サイドから云えば、下がる要素はありません。マンション供給エリアが狭まり、土地取得競争から土地代は上がり、建築費は紛争や円安による資源高、および人出不足、働き方改革による人件費高により高騰しております。現在のマンション市場において大手の市場占有率は約4割となっており、売行きが何らかの要因で落ちたとしても、急激な価格下落は起こりにくい構造となっています。

この状況を踏まえるなら今後は、利便性の高い立地は高値、利便性のよくない立地は下落基調が続くという「不動産の2極化」がさらに進むことになるでしょう。

投資市場においては、日本では金余りが続いており、高値安定が続いております。表立って変化はありませんが、実際の購入者には変化が出ています。欧米の外資やファンドは自国での金利上昇およびコロナ以降の自国オフィス空室率の上昇により投資に控え目です。それに代わって、中国、台湾等のプレーヤーの購入が目立つようになっています。

賃料が上がっていることも大きな要因です。はじめにワンルームの賃料が上がり、現在は賃料上昇が広めのタイプに及んでおります。三井不動産グループのJリートである日本アコモデーションファンドが開示している資料によれば、2023年8月期までの6ヶ月間の賃料変動率はファミリーマタイプ10.0%、ファミリーよりも広いラージタイプ10.4%、コンパクトタイプ4.35、ワンルームが0.3%でした。

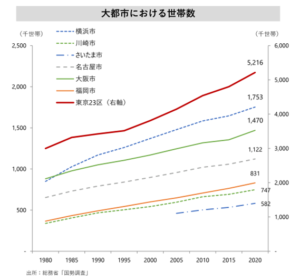

日本の人口が減ると云われるなかでなぜこのような賃料アップが起こるのか。それは物価高とともに、世帯数増加による需給のひっ迫が大きいです。社会保障・人口問題研究所の2015年における2020年の予測約23万増加に対し実際は約53万増加と30万以上の乖離があり、東京都の世帯数の予測ピーク2030年でしたが、これが大幅に後ろ倒しになる可能性が高いです。

ということで賃料が上昇基調となれば、後は金利次第ということになりますので、今後も日銀の政策には注視していく必要があります。